土地の固定資産税は1月1日時点での状態で決められるため、建物を解体して更地にする場合はそれ以降に行なうようにしましょう。

(行政区間により年途中でも確認、更地として追徴されるケースも見受けられます。)

例えば住宅に関して、1月1日以降に解体することでその1年は住宅用地の特例が適用されますが、1月1日より前に解体した場合、1月1日時点では更地の扱いとされるため、住宅用地の特例が受けられなくなります。

また、更地に住宅を建てる場合は、上記と同じ理論で竣工が間に合うようにすると得ができます。

駐車場経営は税金対策にならない? . .駐車場経営は税金対策にならないのかどうかについてですが、結論から言うと税金対策にはなりません。 . .なぜなら、住宅用地の特例が適用されるのは土地に居住を目的とした建物が建っている場合であり、駐車場経営は居住を目的としてはいないため更地扱いになるからです。

そのため、もともと建っていた住宅を解体して駐車場にした場合などは、固定資産税の負担が大きくなる可能性があります。

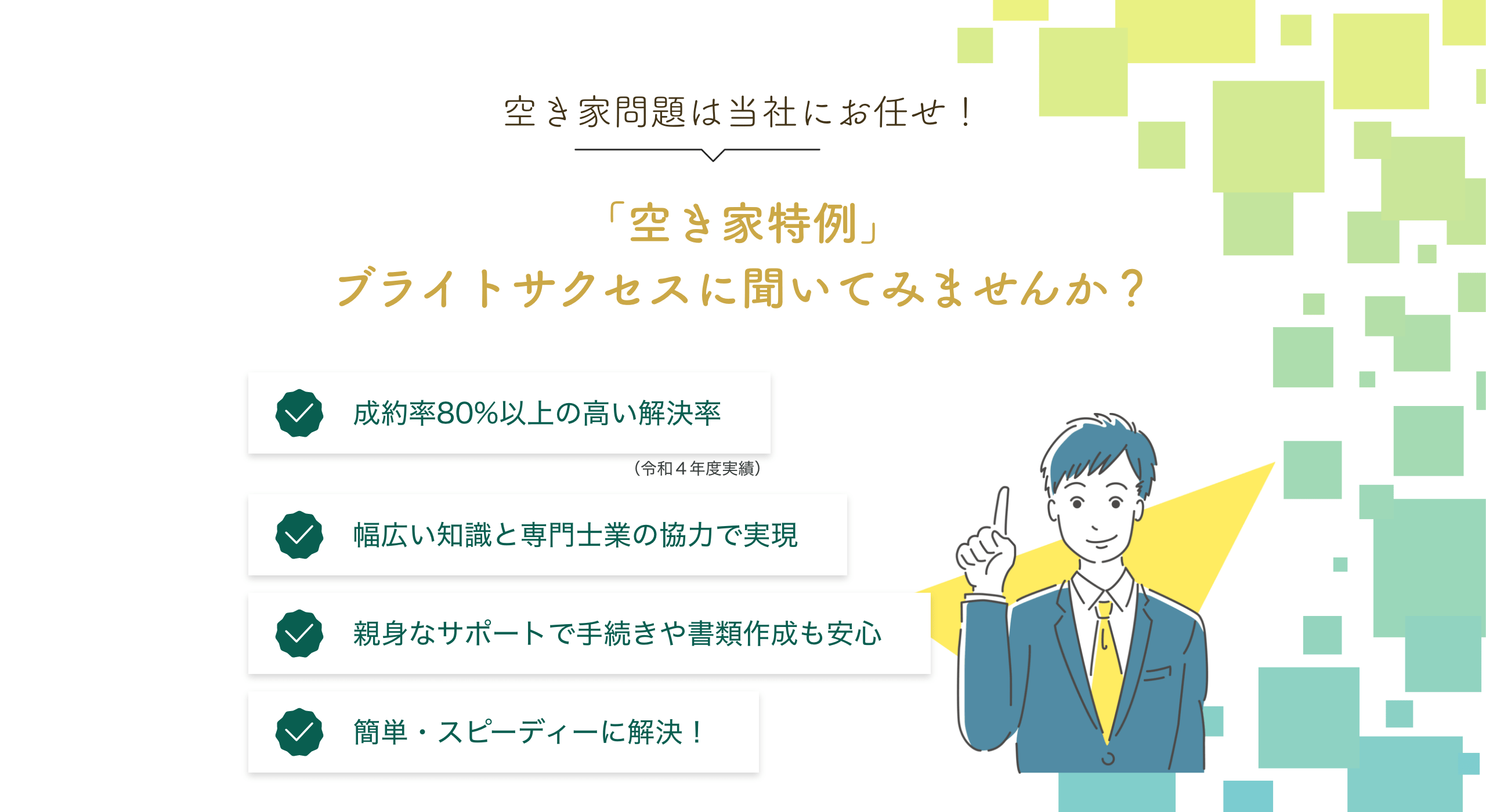

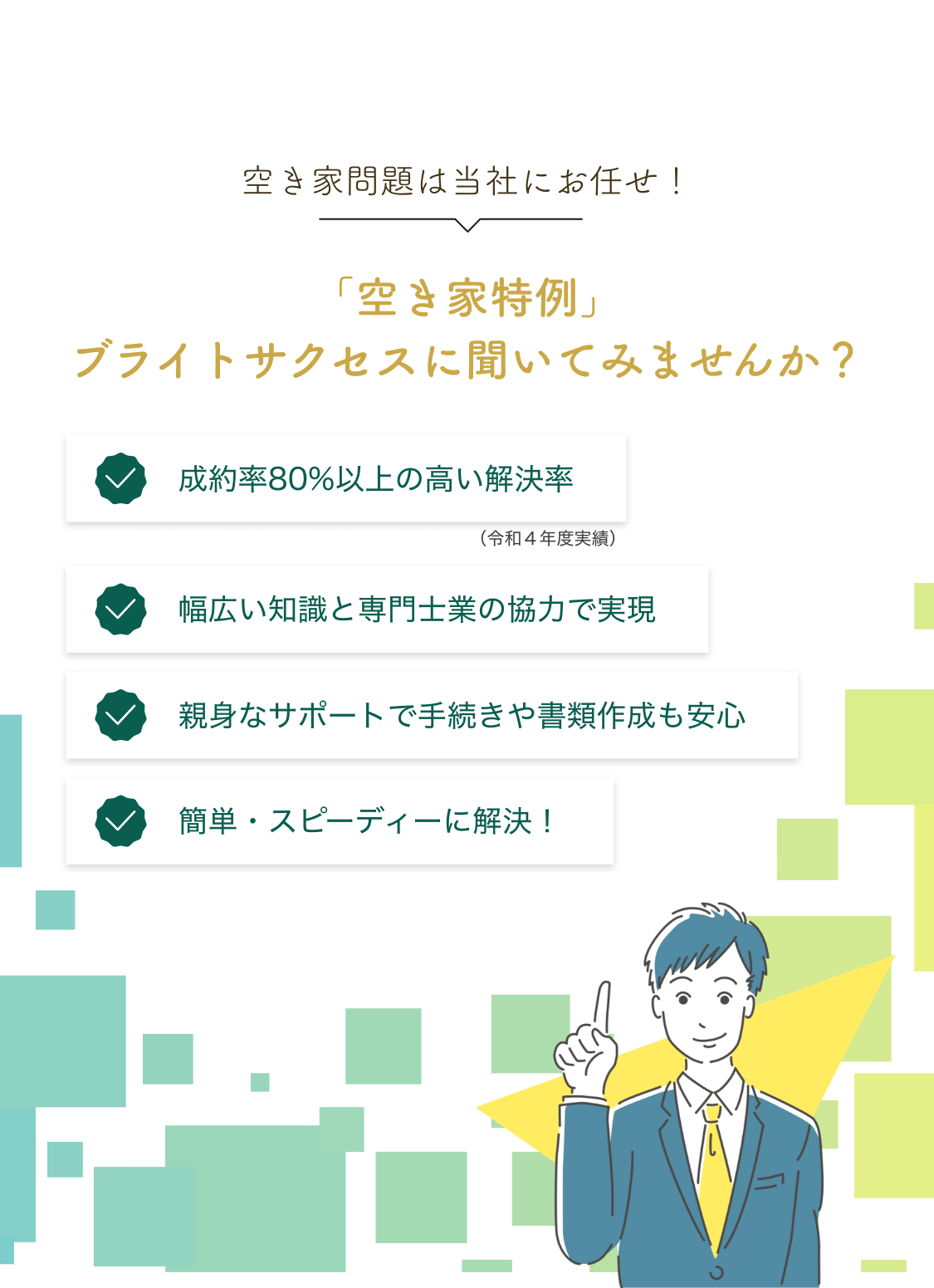

更地にするかどうかを迷っている人は、更地にすると固定資産税がどう増減するのかをぜひ私達にご相談ください。

固定資産税等についても、ブライトサクセスに是非ご相談させてください。

資料を見ながら相談したい方はこちら

より詳しく相談したい方はこちら